Как сберечь накопления от инфляции

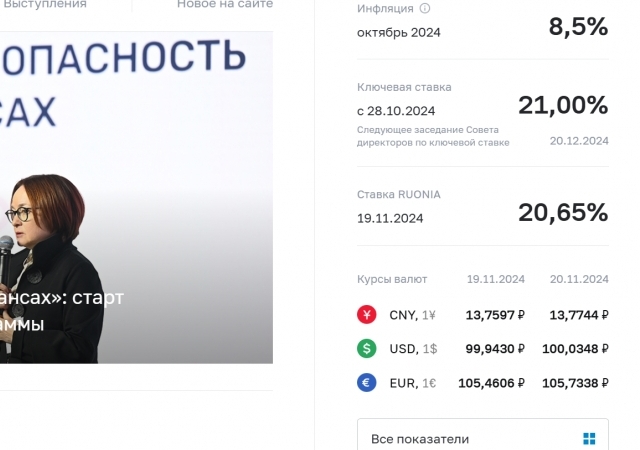

Согласно аналитикам Центрального банка России, в апреле произошла остановка тенденции на замедление роста потребительских цен. Эксперты связывают это явление с сохраняющимся дисбалансом между совокупным платежеспособным спросом населения и производственными возможностями отечественной экономики.

По мнению специалистов, для восстановления равновесия необходимо принять меры по сокращению спроса, в частности, ввести дополнительные ограничения на кредитование и стимулировать склонность граждан к сбережению.

Вместе с тем, если снижение инфляции не возобновится, Банк России допускает очередное повышение ключевой процентной ставки. В сложившихся обстоятельствах для инвесторов становится все более актуальным выбор защитных инструментов вложения капитала. Какие варианты доступны?

Среди возможных вариантов для инвесторов, стремящихся защитить свои вложения, эксперты выделяют несколько видов облигаций:

1. Флоатеры - облигации с плавающей процентной ставкой, величина купонных выплат по которым привязана к уровню ключевой ставки Центробанка или ставке межбанковского кредитования. В текущих условиях их доходность (18-20% годовых) оказывается выше, чем по облигациям с фиксированным доходом. Причем для надежных эмитентов с высоким кредитным рейтингом доходность флоатеров превышает базовые ставки на 1-3 процентных пункта. Можно выбирать как государственные, так и корпоративные флоатеры, но в последнем случае стоит ориентироваться на заемщиков высшего класса - с рейтингом не ниже АА.

2. Линкеры - инфляционные облигации, номинальная стоимость которых регулярно индексируется с учетом роста потребительских цен. Их реальная доходность в настоящее время превышает официальную инфляцию на 7 процентных пунктов, что является историческим максимумом.

3. Валютные облигации, номинированные в иностранной валюте. Для инвесторов с горизонтом от полутора до двух лет может представлять интерес этот сегмент - например, высоколиквидные еврооблигации российских эмитентов первого эшелона с доходностью около 6% годовых. Однако в краткосрочной перспективе они проигрывают рублевым облигациям из-за существенной разницы в доходности. При этом потенциальное повышение ключевой ставки ЦБ грозит укреплением рубля, что негативно скажется на валютных облигациях.

Акции

В периоды высоких процентных ставок и укрепления национальной валюты инвестиции в фондовый рынок становятся менее привлекательными для инвесторов. Однако существуют акции определенных компаний, которые могут обеспечить защиту капиталовложений от инфляционного обесценивания. Речь идет либо о быстрорастущих компаниях с низким уровнем долговой нагрузки, либо об эмитентах, способных повысить свою прибыльность благодаря реализации новых проектов или переложить возросшие издержки на потребителей своей продукции.

Другие варианты

• Золото - эксперты рекомендуют осторожным инвесторам вкладываться не непосредственно в золото, а в производные финансовые инструменты, привязанные к драгоценному металлу, что позволит избежать затрат на хранение и комиссионных расходов.

• Фонды денежного рынка - инвестирующие в высоколиквидные краткосрочные активы с низким риском, остаются привлекательным вариантом, обеспечивая высокую надежность и доходность на уровне 15-16%.

Таким образом, чтобы уберечь свои инвестиции от потери стоимости из-за инфляции, инвесторам следует обратить внимание на такие защитные инструменты как облигации с плавающими ставками, линкеры, валютные облигации для долгосрочных вложений, акции отдельных эмитентов, а также золото через производные продукты и фонды денежного рынка.

Комментарии