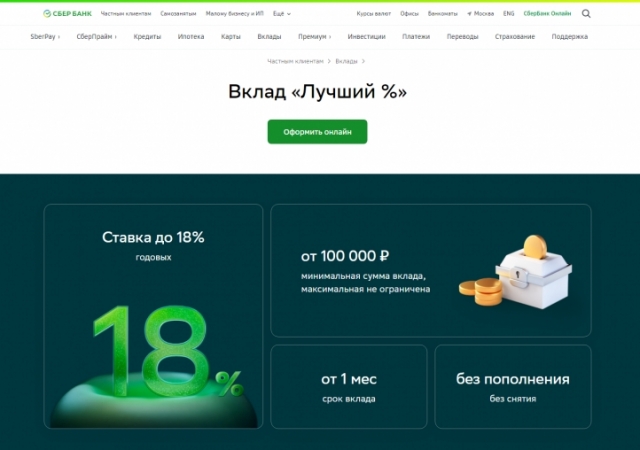

Сбербанк предлагает 18% годовых по вкладу

Сбербанк объявил о бессрочном продлении своей популярной акции по вкладу "Лучший %". Изначально планировавшаяся как краткосрочное предложение с 31 мая по 30 июня, эта инициатива теперь становится постоянной возможностью для клиентов получить максимальную выгоду от своих сбережений.

Ключевое преимущество акции - рекордная ставка в 18% годовых, которая доступна для «новых» денежных средств. Под этим термином подразумеваются вложения, которые не находились на других депозитах Сбербанка в течение предшествующих двух месяцев. Такое условие стимулирует приток свежего капитала в банковскую систему.

Линейка вкладов, на которые распространяется акция, включает в себя «Лучший %», «Лучший % Премьер» и «Лучший % Лидер». Максимальная доходность в 18% предлагается при размещении средств на срок 6 или 7 месяцев с единовременной выплатой процентов по окончании периода. Для клиентов, предпочитающих ежемесячное получение дохода, предусмотрена несколько сниженная, но все же привлекательная ставка в 17,2%.

Интересно отметить, что даже для «старых» денег, то есть средств, уже находившихся на счетах Сбербанка, предлагается достойная ставка в 16% годовых. Минимальный порог входа в акцию установлен на уровне 100 тысяч рублей, что делает ее доступной для широкого круга вкладчиков.

Дмитрий Володин, занимающий пост директора дивизиона "Сбережения клиентов" Сбербанка, прокомментировал решение о продлении акции. По его словам, это решение было продиктовано исключительно высоким спросом со стороны клиентов. Володин подчеркнул, что в июне банк существенно улучшил условия по всей своей продуктовой линейке, что привело к значительному росту клиентской базы.

Статистика впечатляет: за один только июнь количество клиентов Сбербанка, пользующихся вкладами и накопительными счетами, увеличилось на целый миллион, а число открытых депозитов выросло на 1,6 миллиона. Вклад «Лучший %» продолжает удерживать лидирующие позиции в портфеле банка, демонстрируя феноменальный рост популярности. В текущем году его доля в общем числе открываемых вкладов достигла 59%, что на 19 процентных пунктов выше показателя прошлого года.

Особенно впечатляет динамика роста балансов клиентов на этом продукте. За прошедший год общая сумма средств, размещенных на вкладе «Лучший %», увеличилась в 3,3 раза и теперь составляет 41% от совокупного портфеля срочных вкладов и накопительных счетов Сбербанка.

Эта тенденция отражает общую картину на российском рынке депозитов, где наблюдается значительный рост ставок. Согласно данным платформы «Финуслуги» на конец июня, средняя доходность по вкладам от 100 тысяч рублей в 50 крупнейших банках достигла внушительных показателей: 15,36% на трехмесячный срок, 16,65% на полгода и 16,19% на годовой период.

В десятке ведущих банков ситуация еще более благоприятна для вкладчиков. Средняя максимальная ставка во второй декаде июня достигла 16% годовых, что является исторически высоким уровнем. Индекс «Финуслуг» показывает, что в топ-10 банков средний показатель доходности банковских вложений, по вкладам от 100 тысяч рублей составляет 15,51% на три месяца, 15,93% на полгода и 14,48% на год.

Эксперты связывают такую щедрость банков с ожиданиями возможного повышения ключевой ставки Банком России. Ближайшее заседание регулятора, на котором будет принято решение по этому вопросу, запланировано на 26 июля. Ранее глава ЦБ Эльвира Набиуллина неоднократно намекала на вероятность сохранения жесткой монетарной политики в течение продолжительного периода.

Герман Греф, возглавляющий Сбербанк, в недавнем интервью охарактеризовал нынешние высокие ставки по депозитам как уникально выгодные для населения. Он отметил беспрецедентно большой разрыв между текущим уровнем инфляции и доходностью по вкладам, подчеркнув, что подобной ситуации не наблюдалось за последние три десятилетия.

Однако Греф также обратил внимание на обратную сторону медали: такие высокие ставки создают определенные трудности для развития бизнеса. По его мнению, дальнейшая динамика ставок будет зависеть от решения ЦБ по ключевой ставке, а также от рыночного спроса на деньги и общего состояния ликвидности.

Комментарии